住宅ローンの利息がいらない!?愛媛銀行「新・愛のチカラ」をわかりやすく解説

2026.03.26

住宅ローンの利息が戻る!?

愛媛銀行「新・愛のチカラ」をわかりやすく解説

住宅ローンを考え始めると、多くの方がまず驚くのが「利息の大きさ」です。 建物や土地の金額だけでなく、何十年もかけて返していく中で支払う利息まで含めると、 想像以上の総返済額になることも少なくありません。

そんな中で愛媛銀行が取り扱っているのが、 新・家族預金連動利息返戻型住宅ローン「新・愛のチカラ」です。 「預金をすると住宅ローンの利息が戻る」という特徴を持つ商品ですが、 仕組みを正しく理解すると、愛媛で家づくりを考える方にとって面白い選択肢のひとつになります。

- 新・愛のチカラはどんな住宅ローンなのか

- 「利息がいらない」ではなく「利息が戻る」の意味

- 家族預金を活かせる仕組み

- 申し込む前に知っておきたい注意点

- どんなご家族に向いているのか

新・愛のチカラとは?まずは仕組みを確認

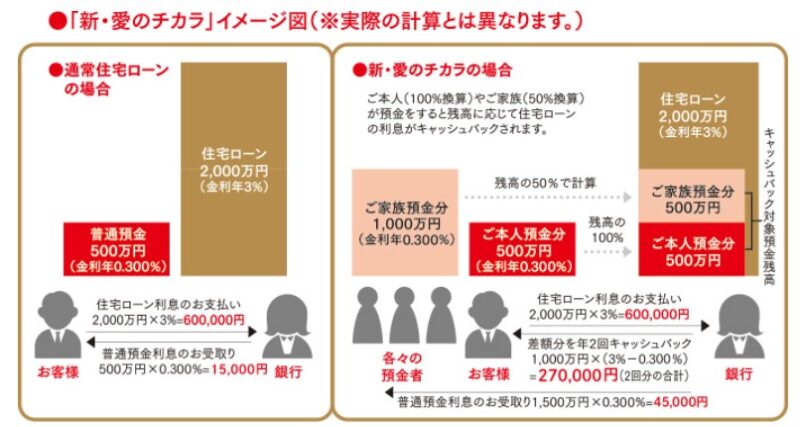

愛媛銀行の「新・愛のチカラ」は、 新・家族預金連動利息返戻型住宅ローンです。 新築・購入・中古住宅・改築・借換にも利用できる住宅ローンで、 最大の特徴は預金残高に応じて、支払った住宅ローン利息の一部が返戻される点にあります。

愛媛銀行の公式ページでも、「預金をすると住宅ローンの利息が戻る」と案内されています。 つまり、住宅ローンを借りながらも、手元にある預金やご家族の預金を活かして、 利息負担を軽くしていく考え方の住宅ローンです。

| 製品名 | 新・家族預金連動利息返戻型住宅ローン「新・愛のチカラ」 |

|---|---|

| 特徴 | 預金残高に応じて借入金利息の一部を返戻 |

| 対象 | 新築・購入・中古・改築・借換など |

| 返戻回数 | 年に2回 |

「住宅ローン=毎月返すだけ」と考えるのではなく、 預金との組み合わせで考えるのが、この商品の面白いところです。

「利息がいらない」ではなく「利息が戻る」住宅ローン

「住宅ローンの利息がいらない!?」という言葉は、とてもインパクトがあります。 ただ、実際には最初から金利がゼロになるわけではありません。 ここは誤解しないようにしておきたい大切なポイントです。

新・愛のチカラは、愛媛銀行に届け出た普通預金口座の残高に応じて、 当行所定の計算方法により、支払った借入金利息の一部を 年2回、返済用口座へ返戻する仕組みです。

だからこそ、この商品を検討するときは「金利がゼロになるかどうか」ではなく、 自分たちの預金状況やご家族の資金状況に合っているかという視点で見ることが大切です。

表現だけを見ると特別な商品に感じますが、 中身を理解すると「手元資金を活かしながら住宅ローンを考える」ための、 とても現実的な仕組みだとわかります。

家族預金も活かせるのが大きな特徴

新・愛のチカラの魅力は、契約者本人の預金だけでなく、 ご家族名義の預金も活かせるところにあります。

商品説明書では、届け出た普通預金口座のうち、 借主は100%、ご家族は50%で計算した合計残高に応じて返戻額が決まる仕組みとされています。

対象口座は最大5口座まで登録でき、そのうち1口座は返済用口座として登録が必要です。 たとえば「頭金としてまとめて入れるか」「手元に預金として残しておくか」で悩むご家庭にとっては、 新しい考え方の選択肢になる可能性があります。

-

- 契約者本人の普通預金

- 配偶者の普通預金

- お子さまの普通預金

- 同居家族の普通預金

- 契約者と配偶者のご両親・祖父母の普通預金

つまり新・愛のチカラは、 家づくりを家族全体の資金計画として考えたいご家庭と相性がよい商品と言えます。

申し込み前に知っておきたい注意点

魅力的に見える商品ですが、内容をしっかり確認せずに決めてしまうのは危険です。 新・愛のチカラには、事前に知っておきたい条件や注意点があります。

- 変動金利型の元利均等月賦返済方式のみ対象

- 特約手数料として借入金額×2.20%(税込)が必要

- 返済日は毎月5日

- 団信の保障プラン追加分や保証料分割払い方式の上乗せ分は返戻対象外

- 計算対象期間中に約定完済や一括繰上返済等で完済した場合、その期間の利息返戻は行われない

また、公式ページでも、 普通預金残高によっては固定金利期間特約を利用する方が有利な場合があると案内されています。 つまり、新・愛のチカラは「誰にとっても必ずいちばん得」な住宅ローンではありません。

さらに、利用するには所定の条件もあります。 給与振込または年金受取、ライフプランシミュレーションまたは保険証券分析の利用、 ひめぎんアプリ登録またはWith You Netログイン、愛媛JCBカードなど、 指定された項目のうち2項目以上の取引が必要です。

魅力のある商品だからこそ、表面的なイメージだけではなく、 条件を理解したうえで前向きに検討することが後悔しないポイントです。

こんな方には新・愛のチカラが向いています

新・愛のチカラは、すべてのご家庭に万能な住宅ローンというわけではありません。 ただし、条件が合う方にとっては、かなり魅力的な選択肢になる可能性があります。

|

手元資金をできるだけ残したい方

頭金として大きく使い切るのではなく、預金として残しながら住宅ローンを組みたい方に向いています。

|

|

家族で資金計画を考えたい方

ご家族の預金も条件に応じて活かせるため、親世代も含めた家づくりの相談がしやすいご家庭と相性があります。

|

|

愛媛で家づくりを前向きに進めたい方

地域の金融機関ならではの商品を比較しながら、自分たちに合う借り方を探したい方に向いています。

|

反対に、「とにかく固定金利で安心を最優先したい」「預金をあまり残さない予定」という方は、 他の住宅ローン商品の方が合う場合もあります。

住宅ローン選びで大切なのは「我が家に合うか」

住宅ローンは、金利の数字だけで決めるものではありません。 家づくりでは、土地・建物・諸費用・家具家電・教育費・車・将来の貯蓄など、 さまざまなお金のバランスを見ながら考えることが大切です。

新・愛のチカラは、 「住宅ローンは借りるだけではなく、預金や家族の資産状況も含めて組み方を考えるもの」 という視点を教えてくれる商品です。

マイホームは、人生の中でも大きな決断です。 だからこそ、住宅ローンも「とりあえずこれでいい」ではなく、 納得して選べることがとても大切です。

愛媛で家づくりを考える方にとって、 新・愛のチカラのような商品を知っておくことは大きな意味があります。 建物の理想だけでなく、お金の仕組みまで味方につけながら、 自分たちらしい住まいづくりを前向きに進めていきましょう。

よくある質問

Q. 新・愛のチカラは本当に利息がいらないのですか?

Q. 家族の預金も本当に対象になりますか?

Q. 固定金利でも利用できますか?

Q. 誰にでもおすすめできる住宅ローンですか?

Q. 家づくりを進めるとき、こうした住宅ローン商品は早めに知っておいた方がいいですか?

まとめ

愛媛銀行の「新・愛のチカラ」は、住宅ローンの利息そのものが最初からなくなる商品ではありません。 しかし、預金を活かしながら利息負担を軽くしていくという考え方は、 家づくりを進めるうえでとても魅力的です。

ご家族の預金も活かせる仕組みや、手元資金を残しながら家づくりを考えられる点は、 愛媛でマイホームを検討する方にとって、知っておく価値のある選択肢だといえます。

住宅ローンは、建てたい家を実現するための大切な土台です。 だからこそ、商品を正しく知り、自分たちに合う形で選ぶことで、 家づくりはもっと安心で、もっと前向きなものになります。

関連リンク

|

住宅ローンの基本を知りたい方へ

変動金利・固定金利・段階金利・団信など、まず基礎から整理したい方はこちら。

|

|

家づくり相談会・資金計画相談

家づくりと住宅ローンをあわせて相談したい方はこちら。

|

|

施工事例を見る

理想の暮らしをイメージしながら、無理のない資金計画を考えたい方へ。

|