住宅ローンの仕組みを徹底解説|変動・固定・段階金利と団信、35年40年50年の選び方

2026.03.23

住宅ローンの仕組みを徹底解説

変動金利・一定期間固定・全期間固定・段階金利・団信・35年40年50年の選び方

住宅ローンは「今いちばん低い金利」を選べば安心、というものではありません。 大切なのは、どの金利タイプが自分たちの暮らしに合うか、 そして何年で返すか・どんな保障を付けるかまで含めて考えることです。

この記事では、住宅ローンの基本的な仕組みから、変動金利・一定期間固定の変動固定金利・全期間固定・段階金利の違い、 ネット銀行の住宅ローンの考え方、団信(団体信用生命保険)、 さらに35年・40年・50年の返済期間はどれが向いているのかまで、家づくり前に知っておきたい内容を深く整理して解説します。

- 住宅ローンの基本的な仕組み

- 変動金利・一定期間固定・全期間固定・段階金利の違い

- ネット銀行の住宅ローンの特徴

- 団信はなぜ大切なのか

- 35年・40年・50年の返済期間の考え方

- 自分たちに合うローンの選び方

住宅ローンの仕組みはまずここを理解

住宅ローンは、金融機関から家づくりのための資金を借りて、毎月少しずつ返していく仕組みです。 毎月の返済額は、主に「元金」+「利息」で構成されます。

| 元金 | 借りたお金そのもの |

|---|---|

| 利息 | 借りたお金に対して金融機関へ支払う費用 |

| 返済期間 | 35年・40年・50年など、何年で返し切るか |

| 金利タイプ | 変動金利・一定期間固定・全期間固定・段階金利などの選択 |

つまり住宅ローン選びは、単純に「いくら借りられるか」ではなく、 毎月いくらなら無理なく払えるか、将来の家計変化に耐えられるか、 総返済額はどれくらいになるかを見ながら考える必要があります。

金利を見るときは「今の低さ」だけで決めない

住宅ローンでよく比較されるのは「金利が何%か」ですが、本当に大切なのは その金利が返済中に変わるのか、変わらないのかです。 最初の金利が低くても、将来の見直しで返済額が上がるタイプもあります。

そのため、住宅ローンは金利の数字だけでなく、仕組みまで理解して選ぶことがとても大切です。

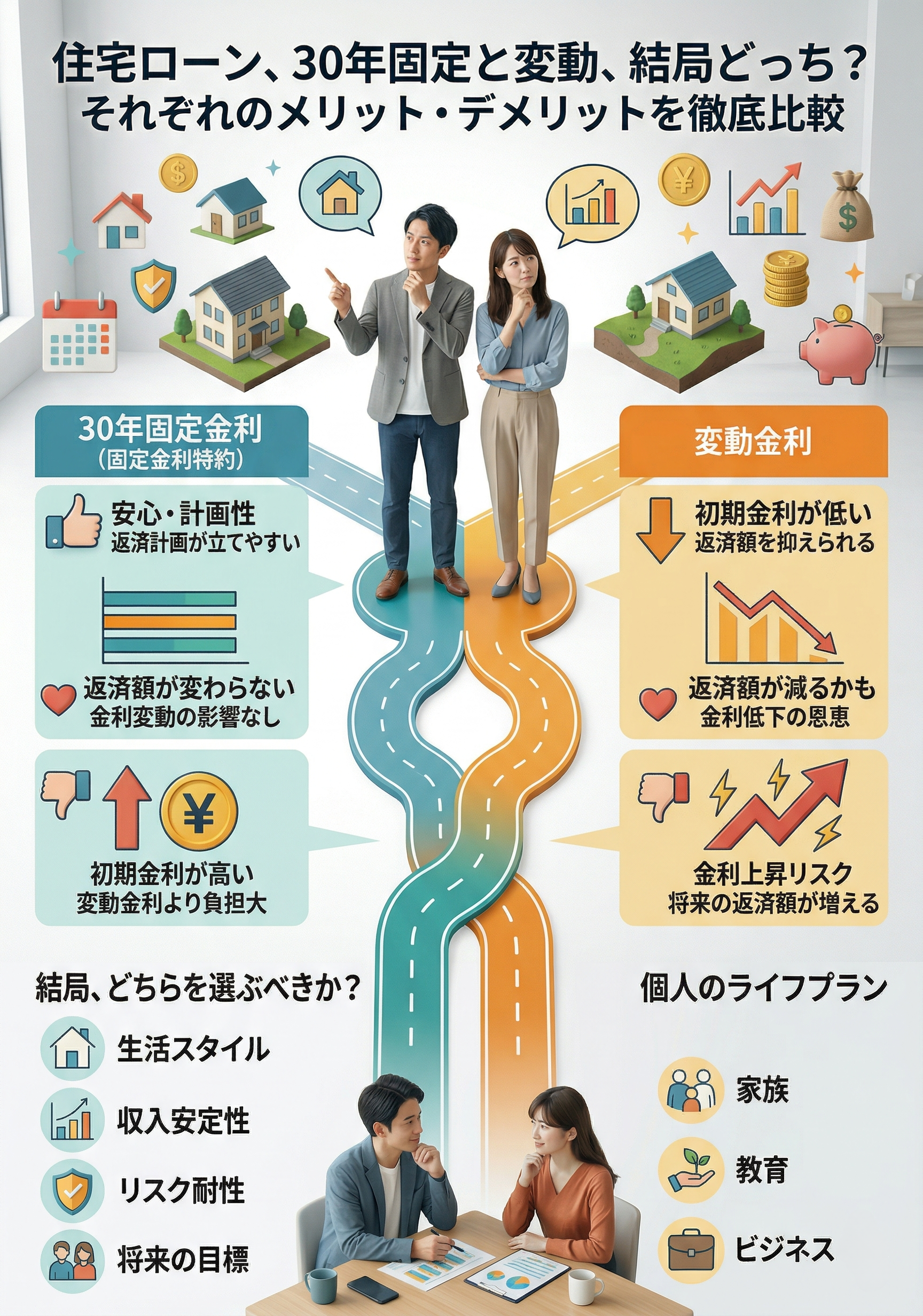

変動金利の仕組みと向いている人

変動金利は、返済途中で金利が見直されるタイプの住宅ローンです。 一般的に、借入当初の金利は低めに設定されやすいため、毎月返済額を抑えやすいのが大きな魅力です。

たとえば伊予銀行の新変動金利型でも、変動金利は金融情勢の変化に伴い定期的に借入金利が見直しされるタイプと案内されており、 通常は年2回の見直しがある考え方で理解しておくとわかりやすいです。

変動金利のメリット

- 借入当初の金利が比較的低く、月々の返済額を抑えやすい

- 同じ借入額でも、固定系より資金計画が組みやすい場合がある

- 将来繰上返済を積極的にする予定がある方と相性がよい

- 金利が下がったときに恩恵を受けやすい

変動金利の注意点

変動金利で一番気をつけたいのは、「今の返済額がずっと続くとは限らない」ことです。 金利が上昇すると、同じ借入残高でも利息が増え、家計への負担が大きくなる可能性があります。

また、商品によっては「5年ルール」「1.25倍ルール(125%ルール)」が設けられている場合があります。 これは急な返済額上昇を和らげる仕組みであって、金利上昇そのものがなくなるわけではありません。 返済額の見直しが先送りされるだけで、利息負担が軽くなるとは限らない点に注意が必要です。

- 共働きなどで家計にある程度余力がある

- 将来、繰上返済できる見込みがある

- 教育費や車の買い替えなどを見込んでも金利上昇に対応できる

- 短期間で借換えや見直しも柔軟に考えられる

反対に、毎月の支払いをきっちり固定したい方や、今後の家計変化に不安が大きい方は、 変動金利だけで決めず、一定期間固定や全期間固定、段階金利も比較した方が安心です。

一定期間固定の「変動固定金利」の仕組み

「固定金利」とひとことで言っても、実は大きく2つに分かれます。 ひとつは、3年・5年・10年など一定期間だけ金利を固定するタイプ。 もうひとつが、返済終了まで金利が変わらない全期間固定です。

まず一定期間固定タイプは、愛媛では「変動固定金利」「変動固定選択型」と呼ばれることも多く、 最初の数年間だけ返済額を安定させ、その後の金利タイプを改めて選ぶ考え方です。

伊予銀行の変動固定選択型でも、 固定金利期間は3年・5年・10年から選択でき、固定期間終了後は 「変動金利」または「固定金利」を選択する仕組みとして案内されています。

一定期間固定のメリット

- 子どもが小さい時期など、家計が不安定な期間だけ返済額を固定しやすい

- 全期間固定より、当初の月々返済額を抑えやすいことがある

- 数年後の収入や家計状況に合わせて金利タイプを見直せる

一定期間固定の注意点

一番重要なのは、固定期間終了後です。 期間が終われば、その時点の金利情勢や商品条件で再選択することになるため、 借入時より高い金利が適用される可能性があります。

また、伊予銀行の案内でも、固定金利を再度選択する場合には所定の手数料が必要で、 終了後の金利はその時点の基準金利や取引条件により決まるとされています。 つまり、最初の固定期間だけ見て「安心」と考えるのではなく、 終了後の家計まで含めて見ることが大切です。

- 数年間は返済額を安定させたい

- 教育費のピーク前後など、家計の見通しに合わせて考えたい

- 変動一本は不安だが、全期間固定だと当初返済が重いと感じる

一定期間固定は「変動と固定の中間」に見えますが、実際には固定終了後の選択まで含めて設計するローンだと考えると失敗しにくくなります。

全期間固定金利の仕組みと向いている人

全期間固定金利は、借入時に決まった金利が完済まで変わらないタイプです。 毎月返済額も総返済額も見通しを立てやすく、「今後の金利上昇が心配」という方にとって安心感が高い住宅ローンです。

全期間固定の代表例としては【フラット35】がわかりやすく、 公式サイトでも全期間固定金利型として案内されています。 「毎月の返済額を途中で変えたくない」「長い返済でも先が読める方が安心」という方には、非常に相性のよい考え方です。

全期間固定のメリット

- 金利上昇の影響を受けにくい

- 毎月返済額と総返済額の見通しが立てやすい

- 教育費や老後資金など、長期の家計設計と相性がよい

- 返済途中に金利動向を追い続ける負担が少ない

全期間固定の注意点

全期間固定は安心感が大きい反面、一般的に変動金利よりも借入当初の金利は高めになりやすいです。 そのため、同じ借入額でも月々返済額が上がりやすく、借入可能額が少し下がる場合もあります。

ただし、全期間固定の価値は「安心を買うこと」にあります。 金利上昇を心配せず、将来の教育費・車・老後資金まで見通して家計管理したい方には、 月々の数字以上に大きなメリットがあります。

- 返済額を最後まで大きく変えたくない

- 金利動向を気にしながら生活したくない

- 教育費・老後資金と住宅ローンを整理して考えたい

- 多少当初返済額が上がっても安心を優先したい

「固定金利が気になる」という方は、まず一定期間固定なのか、完済まで変わらない全期間固定なのかを分けて考えるだけでも、住宅ローン選びがかなり整理しやすくなります。

段階金利の仕組みと注意点

「段階金利」は、金融機関によって設計や呼び方が異なるため、全国共通で完全に同じ意味とは限りません。 ただ、愛媛のご相談現場では、当初10年くらいまでは低めの金利で、11年目以降に一段金利が上がる、全期間固定に近いタイプをイメージされることが多いです。 この記事でも、その意味合いで整理します。

伊予銀行の段階金利型商品ページでも、 「全期間固定で返済プランが立てやすい」、「返済額が決まるので安心」という表現で案内されています。 変動金利のように定期的に見直しされるタイプとは考え方がかなり異なります。

段階金利のメリット

- 変動金利より返済計画が立てやすい

- 全期間固定より当初返済額を抑えやすい設計がある

- 「最初の10年は少し軽く、その後は安定重視」といった考え方に合う

- 家づくり直後の家計負担を少し抑えながら、将来の見通しも持ちやすい

段階金利で見落としやすいポイント

段階金利で大切なのは、「いつ」「どれくらい」金利が変わるのかを最初に把握しておくことです。 「変動のようにその都度読めない」のではなく、ある程度決まったタイミングで条件が切り替わるからこそ、 借りる前に将来の返済額までシミュレーションしておく必要があります。

また、名称が似ていても金融機関ごとに内容は違います。 愛媛で段階金利と聞いたときに思い浮かべる商品と、他地域・他行の商品が同じとは限りません。 そのため、「段階金利」という名前で判断せず、年数ごとの金利設計を見ることが重要です。

- 変動金利の先行きが不安だが、全期間固定だと当初返済が重い

- 最初の10年前後は家計の余白を残したい

- 一定のルールの中で返済額を把握しながら進めたい

段階金利は、「変動より安心、全期間固定より少し柔らかい」という立ち位置で選ばれることがあります。 ただし、本当に合うかどうかは11年目以降の返済額も含めて無理がないかで判断することが大切です。

ネット銀行の住宅ローンとは?

最近は、地方銀行やメガバンクだけでなく、ネット銀行の住宅ローンも比較対象に入る方が増えています。 ネット銀行は、申込から契約までの手続きがオンライン中心で進む商品が多く、 金利や諸費用の見せ方も銀行によって大きく異なります。

たとえばソニー銀行では、申込から契約までネット中心で進めやすい仕組みが案内されています。 一方で、ネット銀行では事務手数料が定率でかかる商品も多く、表示金利だけを見ると比較を誤りやすい面があります。

つまり、ネット銀行は「金利が低そう」という印象だけで選ぶのではなく、 金利・事務手数料・団信・繰上返済のしやすさ・相談体制まで含めて比較するのが大切です。

ネット銀行のメリット

- 金利が低めに見える商品が多い

- 来店不要・Web完結型で進めやすい

- 比較サイトなどで条件を並べやすい

- 団信の選択肢が豊富な商品もある

ネット銀行の注意点

- 事務手数料が高めの体系になっていることがある

- 対面で細かく相談したい方には不安が残る場合がある

- 土地探し・工務店・つなぎ融資・地域事情との相性まで含めると、地方銀行の方が進めやすいケースもある

- 「金利」「手数料」「団信」「繰上返済条件」を合計で見ないと比較を間違えやすい

- 手続きをオンライン中心で進めたい

- 自分でも比較・確認を細かく行える

- 金利・手数料・団信を総額で比較する意識がある

ネット銀行は魅力的な選択肢ですが、家づくりではローンだけでなく土地・建物・諸費用・スケジュールも絡みます。 そのため、「一番低い金利」ではなく「一番進めやすくて納得できる条件」で選ぶ視点が大切です。

団信とは?住宅ローンとセットで考えたい保障

団信(団体信用生命保険)は、住宅ローンを借りるときにあわせて考える大切な保障です。 もし住宅ローン契約者に万が一のことがあった場合、保険金で住宅ローン残高が完済される仕組みになっており、 残されたご家族の住まいと家計を守る役割があります。

- 一般団信は、死亡・所定の高度障害が基本保障になることが多い

- 金融機関によっては、がん・3大疾病・介護保障付きの商品もある

- 健康状態によっては一般団信に入れず、ワイド団信などを検討するケースもある

- 保障が厚くなるほど、金利上乗せなど条件が変わる場合がある

伊予銀行の住宅ローン案内でも、基本保障に加えてがん団信プラスや 生活習慣病団信α、全傷病団信αなどの選択肢が紹介されています。 「金利が何%か」だけでなく、いざという時に家を守れるかまで見て比較することが大切です。

団信を軽く考えない方がいい理由

住宅ローンは長期間にわたる返済です。 その間には、病気・ケガ・働き方の変化など、最初には想像しにくい出来事が起こる可能性があります。 金利ばかりに目が向くと、保障内容の確認が後回しになりがちですが、 実は「もしもの時に家を残せるか」は住宅ローン選びの大きなポイントです。

特に小さなお子さまがいるご家庭、共働きでどちらかの収入に家計が依存しているご家庭、 持病や健康面が気になる方は、金利と同じくらい団信の内容も丁寧に見ておきましょう。

確認したいチェックポイント

- 一般団信が基本付帯か、別途費用がかかるか

- がん・3大疾病・介護保障は必要か

- ペアローンや連帯債務の場合、どこまで保障されるか

- 健康状態による審査の有無

団信は「もしも」の話ですが、住宅ローンは何十年も続く契約です。 だからこそ、借りる前にしっかり内容を確認しておくことが安心につながります。

35年・40年・50年、どれがいい?

住宅ローンの返済期間は、長くするほど毎月返済額は下がりやすくなります。 ただしその分、総返済額は増えやすいのが基本です。 つまり、返済期間は「月々の安心」と「トータルコスト」のバランスで決める必要があります。

| 返済期間 | 向いているケース | 注意点 |

|---|---|---|

| 35年 | 標準的。月々と総返済額のバランスを取りやすい | 借入額によっては月々負担がやや重く感じることもある |

| 40年 | 月々を少し軽くしたい。子育て世代や土地建物総額が高めの方 | 定年後まで返済が残る可能性がある。総返済額は増えやすい |

| 50年 | 若年層で月々を大きく抑えたい場合。商品条件に合う場合のみ | 取扱商品が限られる。総返済額がかなり増えやすく、長期計画が必須 |

まず迷ったら35年が基準

35年は住宅ローンの中でも標準的な返済期間で、月々の返済額と総返済額のバランスが取りやすい年数です。 収入に対して無理のない返済額に収まるなら、まず35年を基準に考えるのがおすすめです。

40年は「月々の余白」を作りたい人に有効

40年にすると月々返済額を下げやすくなるため、教育費がかかる時期や、 共働きから一時的に収入が変わる可能性があるご家庭には相性がよい場合があります。

ただし、月々が楽になる反面、返済期間は長くなります。 そのため、最初から40年で借りて、余裕があるときに繰上返済するという考え方が合う方もいますが、 無計画に長期化すると老後資金づくりと重なりやすくなります。

50年は「借りられる」ではなく「返し切れる」で考える

50年ローンは、若いうちに家を持ちたい方や、月々返済額を大きく下げたい方には魅力があります。 ただし、すべての金融機関で自由に選べるわけではなく、商品や住宅条件が限られるケースがあります。

たとえば【フラット50】は、長期優良住宅等を取得する場合に利用できる最長50年の全期間固定金利住宅ローンです。 つまり50年は誰でも同じ条件で選べる万能プランではなく、商品要件と将来設計の両方が合うかで考える必要があります。

大切なのは、「最も長く借りられる年数」ではなく、 家族の暮らしに無理なく合い、将来まで返し切れる年数を選ぶことです。

後悔しにくい住宅ローンの選び方

住宅ローンで後悔しにくくするためには、金利の低さだけでなく、 家計・保障・将来設計の3つをあわせて考えることが大切です。

- 月々返済額は「払える額」ではなく「余裕を残せる額」で考える

- 固定期間終了後や金利上昇時の家計も想定しておく

- 団信の内容まで含めて比較する

- 35年・40年・50年は総返済額も見て判断する

- ネット銀行は金利だけでなく手数料も含めて比較する

- 今だけではなく、5年後10年後の暮らしで考える

たとえば、今は共働きで余裕があっても、出産・育児・教育費・車の買い替え・転職など、 家計が変わるタイミングはこれから何度もあります。 その時に「家は建てられたけれど、返済が苦しい」とならないよう、 少し保守的なくらいの資金計画がちょうどよいことも多いです。

住宅ローンは、正解がひとつではありません。 だからこそ、家そのものの価格だけでなく、土地・諸費用・家具家電・将来の生活費まで含めて、 自分たちに合った借り方を選ぶことが大切です。

結局どれがいい?こんな方にはこのローンがおすすめ

最後に、ここまでの内容を「どんな方にどのタイプが合いやすいか」で整理します。 住宅ローンは商品名よりも、自分たちの家計と性格に合うかで選ぶと失敗しにくくなります。

|

変動金利がおすすめの方

・月々返済額をできるだけ抑えたい

・共働きで家計に余力がある

・将来、繰上返済できる見込みがある

→ 金利上昇にも対応できる家計体力がある方向き

|

|

一定期間固定(変動固定金利)がおすすめの方

・最初の3年・5年・10年は返済額を安定させたい

・子育て期など家計の読みにくい時期を乗り切りたい

→ 数年後に見直す前提で、当初の安心を確保したい方向き

|

|

全期間固定がおすすめの方

・返済額を最後まで変えたくない

・金利上昇リスクを避けたい

・教育費や老後資金まで見通して家計を組みたい

→ 安心感を最優先したい方向き

|

|

段階金利がおすすめの方

・変動より返済計画を立てやすくしたい

・全期間固定より当初負担は少し抑えたい

→ 返済の見通しと当初の負担のバランスを取りたい方向き

|

|

ネット銀行の住宅ローンがおすすめの方

・自分で比較しながらオンラインで進めたい

・金利や手数料を細かく見て判断できる

→ 対面サポートより、条件比較と手続き効率を重視したい方向き

|

よくある質問

Q. 変動金利はやめた方がいいですか?

Q. 一定期間固定と全期間固定は何が違いますか?

Q. 段階金利は固定金利ですか?

Q. ネット銀行の住宅ローンは安いですか?

Q. 団信は必ず付けた方がいいですか?

Q. 35年と40年で迷ったらどうすればいいですか?

Q. 50年ローンはおすすめですか?

まとめ

住宅ローン選びで大切なのは、金利の低さだけで判断しないことです。

変動金利は月々を抑えやすい、一定期間固定は当初の安心を作りやすい、全期間固定は見通しが立てやすい、 段階金利はその中間を狙いやすい、ネット銀行は条件比較がしやすい。 それぞれに向き不向きがあります。

だからこそ、家づくりでは建物だけでなく、資金計画を一緒に考えてくれる相談先を選ぶことも大切です。

関連リンク

|

家づくり相談会・資金計画相談

住宅ローンや総予算の考え方を、家づくり目線で相談したい方はこちら。

|

|

施工事例を見る

どんな暮らしが叶うのか、実際の住まいを見ながら家づくりのイメージを深めたい方へ。

|

|

お客様の声

実際に家づくりを進めたご家族のリアルな声を確認したい方はこちら。

|

ご予約はこちら

住宅ローン選びは、金利だけでなく、土地・建物・諸費用・将来の暮らしまで含めて考えることが大切です。

家づくりとあわせた資金計画を相談したい方は、お気軽にご相談ください。